ഇന്നത്തെ സമ്പദ്വ്യവസ്ഥയിൽ ക്രെഡിറ്റ് കാർഡുകൾ ഒഴിച്ചുകൂടാനാവാത്ത ഒരു സാമ്പത്തിക ഉപകരണമായി മാറിയിരിക്കുന്നു. ഉത്തരവാദിത്തത്തോടെ ഉപയോഗിച്ചാൽ, സൗകര്യപ്രദവും, സാമ്പത്തിക ലാഭം എന്നിങ്ങനെയുള്ള വിവിധ ആനുകൂല്യങ്ങളും കമ്പനികൾ വാഗ്ദാനം ചെയ്യുന്നു. എന്നിരുന്നാലും, തെറ്റായ രീതിയിൽ കൈകാര്യം ചെയ്യുമ്പോഴുള്ള അപകടസാധ്യതകളും അവയ്ക്കുണ്ട്. ഈ ബ്ലോഗ് പോസ്റ്റിൽ ക്രെഡിറ്റ് കാർഡുകൾ എങ്ങനെ ഫലപ്രദമായി ഉപയോഗിക്കാമെന്നതിൻ്റെ സമഗ്രമായ ഒരു അവലോകനവും അവയുടെ വിവിധ നേട്ടങ്ങളുമാണ് വിശദമാക്കിയിരിക്കുന്നത്.

1. ക്രെഡിറ്റ് കാർഡുകളുടെ പ്രവർത്തനരീതി

ഒരു ബാങ്കിൽ നിന്നോ ധനകാര്യ സ്ഥാപനത്തിൽ നിന്നോ, പർച്ചേസ് ആവശ്യങ്ങൾക്ക് പണം കടം വാങ്ങാൻ ഒരു നിശ്ചിത പരിധി വരെ ക്രെഡിറ്റ് കാർഡ് നിങ്ങളെ അനുവദിക്കുന്നു. നിശ്ചിത കാലയളവിനുള്ളിൽ ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിച്ച എടുത്ത മുഴുവൻ തുകയും തിരിച്ചടച്ചില്ലെങ്കിൽ ബാക്കി തുകയ്ക്ക് പലിശ ഈടാക്കും.

ക്രെഡിറ്റ് കാർഡ് ഉപഭോക്താക്കൾ പ്രധാനമായും അറിഞ്ഞിരിക്കേണ്ട കാര്യങ്ങൾ :

ക്രെഡിറ്റ് കാർഡ് ഉപഭോക്താക്കൾ പ്രധാനമായും അറിഞ്ഞിരിക്കേണ്ട കാര്യങ്ങൾ :

ക്രെഡിറ്റ് കാർ

ക്രെഡിറ്റ് കാർ– ക്രെഡിറ്റ് പരിധി: നിങ്ങൾക്ക് കടമെടുക്കാൻ കഴിയുന്ന പരമാവധി തുക.

– ബില്ലിംഗ് സൈക്കിൾ: കടമായി ഉപയോഗിക്കുന്ന തുക തിരിച്ചടക്കാനുള്ള പരമാവധി സമയം (സാധാരണയായി ഏകദേശം 30 ദിവസം).

– പലിശ നിരക്ക് (APR): അടയ്ക്കാത്ത ഏതെങ്കിലും ബാലൻസിന് ഈടാക്കുന്ന പലിശയുടെ ശതമാനം.

– ഗ്രേസ് പിരീഡ്: നിങ്ങൾ ബാക്കി തുക മുഴുവനായി അടയ്ക്കുന്നിടത്തോളം കാലം (സാധാരണയായി 20-25 ദിവസം) പർച്ചെയ്സുകൾക് പലിശ ഈടാക്കില്ല.

2. ഉത്തരവാദിത്തത്തോടെ ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിക്കാം

ക്രെഡിറ്റ് കാർഡുകൾ നിരവധി ആനുകൂല്യങ്ങളാണ് വാഗ്ദാനം ചെയ്യുന്നത്, എന്നാൽ അവ പൂർണ്ണമായും ആസ്വദിക്കാൻ, ഉത്തരവാദിത്തത്തോടെ ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിക്കേണ്ടത് സുപ്രധാനമാണ്. അതിനായ് ചില മാർഗ്ഗങ്ങൾ ഇതാ:

എ. നിങ്ങളുടെ ബാലൻസ് പൂർണ്ണമായും തിരിച്ചടയ്ക്കുക

പലിശ നൽകുന്നത് ഒഴിവാക്കാൻ, നിശ്ചിത തീയതിക്കകം നിങ്ങളുടെ ബാലൻസ് പൂർണമായും തിരിച്ചടച്ചുവെന്ന് ഉറപ്പാക്കുക. മാസം തോറും തിരിച്ചടയ്ക്കാതെ ബാലൻസ് നിലനിർത്തുന്നത് അമിതമായ പലിശ ഈടാക്കുന്നതിലേക്ക് നയിക്കുന്നു. മാസം തോറും തിരിച്ചടയ്ക്കേണ്ട പലിശ നിരക്കിൽ വർദ്ധനവുണ്ടാകും.

ബി. നിങ്ങളുടെ ചിലവുകളെ ശ്രദ്ധയോടെ നിരീക്ഷിക്കുക

നിങ്ങൾ ലിക്വിഡ് പണം സാധാരണയായി കുറഞ്ഞ നിരക്കിലാണ് ഉപയോഗിക്കുന്നത് യെങ്കിലും, ക്രെഡിറ്റ് കാർഡ് പർച്ചെയ്സിലൂടെ അമിതമായി ചെലവഴിക്കാനുള്ള സാധ്യത കൂടുതലാണ്. നിങ്ങൾ നിങ്ങളുടെ ബഡ്ജറ്റിൽ തന്നെ തുടരുന്നുണ്ടെന്നും അമിതമായ ക്രെഡിറ്റ് ഒഴിവാക്കുന്നുണ്ടെന്നും ഉറപ്പാക്കാൻ നിങ്ങളുടെ ഇടപാടുകളുടെ ട്രാക്ക് സൂക്ഷിക്കുക.

സി. നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് നിബന്ധനകൾ സൂക്ഷമതയോടെ മനസ്സിലാക്കുക

ഓരോ കാർഡിനും ഫീസ്, പലിശ നിരക്കുകൾ, റിവാർഡുകൾ എന്നിവയെല്ലാം വ്യത്യസ്തമാണ്. വാർഷിക ഫീസ്, വൈകിയടയ്ക്കുമ്പോഴുള്ള ഫൈൻ, ബാലൻസ് ട്രാൻസ്ഫർ ഫീസ് എന്നിവയെക്കുറിചെല്ലാം നിങ്ങൾക്ക് വ്യക്തത ഉണ്ടെന്ന് ഉറപ്പാക്കുക.

ഡി. നിങ്ങളുടെ ക്രെഡിറ്റ് വിനിയോഗം കുറഞ്ഞതായി തന്നെ നിലനിർത്തുക

നിങ്ങളുടെ ക്രെഡിറ്റ് പരിധിയുമായി താരതമ്യം ചെയ്യുമ്പോൾ നിങ്ങൾ ഉപയോഗിക്കുന്ന ക്രെഡിറ്റിൻ്റെ തുകയാണ് നിങ്ങളുടെ ക്രെഡിറ്റ് ഉപയോഗ അനുപാതം. ഈ അനുപാതം 30%-ൽ താഴെ നിലനിർത്തുന്നത് നല്ല ക്രെഡിറ്റ് സ്കോർ നിലനിർത്താൻ സഹായിക്കും.

ഇ. റിവാർഡുകൾ വിവേകത്തോടെ ഉപയോഗിക്കുക

പല ക്രെഡിറ്റ് കാർഡുകളും ക്യാഷ്ബാക്ക് അല്ലെങ്കിൽ പോയിൻ്റുകൾ പോലെയുള്ള റിവാർഡുകൾ വാഗ്ദാനം ചെയ്യുന്നുണ്ട്. ഈ റിവാർഡുകൾ മികച്ചതാണെങ്കിലും അവ നേടാൻ വേണ്ടി മാത്രമുള്ള അധിക ചിലവ് ഒഴിവാക്കുക.

3. ക്രെഡിറ്റ് കാർഡുകളുടെ പ്രയോജനങ്ങൾ

നിങ്ങളുടെ സാമ്പത്തിക ജീവിതം എളുപ്പവും കൂടുതൽ പ്രതിഫലദായകവുമാക്കാൻ കഴിയുന്ന നിരവധി ആനുകൂല്യങ്ങൾ ക്രെഡിറ്റ് കാർഡുകൾ വാഗ്ദാനം ചെയ്യുന്നു. പ്രധാന നേട്ടങ്ങൾ താഴെ പറയുന്നു:

എ. സൗകര്യവും സുരക്ഷയും

കയ്യിൽ പണം കൊണ്ടുപോകുന്നതിനേക്കാൾ എന്തുകൊണ്ടും സൗകര്യപ്രദമാണ് ക്രെഡിറ്റ് കാർഡ് കൈവശം വയ്ക്കുന്നത്. കയ്യിൽ ആവശ്യത്തിന് പണമുണ്ടോ ഇല്ലയോ എന്ന ആശങ്കയില്ലാതെ നിങ്ങൾക്ക് വലിയ പർച്ചെയ്സുകൾ നടത്താം. അല്ലെങ്കിൽ അടിയന്തര സാഹചര്യങ്ങളെ എളുപ്പത്തിൽ കൈകാര്യവും ചെയ്യാം. മെച്ചപ്പെട്ട സുരക്ഷാ പരിരക്ഷകൾ ഉള്ളതിനാൽ ക്രെഡിറ്റ് കാർഡുകൾ ഡെബിറ്റ് കാർഡുകളേക്കാൾ ഉപയോഗിക്കാൻ കൂടുതൽ സുരക്ഷിതമാണ്.

ബി. ക്രെഡിറ്റ് സ്കോർ വർദ്ധിപ്പിക്കാം

ഒരു ക്രെഡിറ്റ് കാർഡ് ഉത്തരവാദിത്തത്തോടെ ഉപയോഗിക്കുന്നത് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ വർധിപ്പിക്കാൻ സഹായിക്കുന്നു. നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ നിങ്ങളുടെ സാമ്പത്തിക ആരോഗ്യത്തിൻ്റെ ഒരു പ്രധാന സൂചകമാണ്, നിങ്ങളുടെ ക്രെഡിറ്റ് യോഗ്യത നിർണ്ണയിക്കാൻ കടം നൽകുന്നവർ അത് ഉപയോഗിക്കുന്നു. ഒരു നല്ല ക്രെഡിറ്റ് സ്കോർ നിങ്ങളെ ലോണുകൾക്ക് യോഗ്യത നേടാനും കുറഞ്ഞ പലിശ നിരക്കുകൾ നേടാനുമുള്ള സാധ്യത ഉയർത്തുന്നു.

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ ബാധിക്കുന്ന പ്രധാന ഘടകങ്ങൾ:

- – കടം തിരിച്ചടക്കുന്ന സമയം (യഥാസമയം പണമടയ്ക്കൽ)

- – ക്രെഡിറ്റ് ഉപയോഗ അനുപാതം (ബാലൻസ് കുറവായി സൂക്ഷിക്കൽ)

- – ക്രെഡിറ്റ് തിരിച്ചടക്കൽ കാലയളവ് (നിങ്ങൾക്ക് എത്രത്തോളം ക്രെഡിറ്റ് ഉണ്ടായിരുന്നു)

- – ക്രെഡിറ്റ് മിക്സ് (ക്രെഡിറ്റ് കാർഡുകളും ലോണുകളും പോലെയുള്ള വ്യത്യസ്ത തരത്തിലുള്ള ക്രെഡിറ്റ് ഉപയോഗം)

- – പുതിയ ക്രെഡിറ്റ് അന്വേഷണങ്ങൾ (പുതിയ ക്രെഡിറ്റിനായി അടിയ്ക്കടിയുള്ള അപേക്ഷകൾ)

സി. റിവാർഡുകളും ക്യാഷ്ബാക്കും

ചില ക്രെഡിറ്റ് കാർഡുകൾ ഓരോ ട്രാൻസാക്ഷനും ക്യാഷ്ബാക്ക്, പോയിൻ്റുകൾ അല്ലെങ്കിൽ പ്രത്യേക ഘട്ടം മറികടക്കുമ്പോൾ റിവാർഡ് പ്രോഗ്രാമുകൾ വാഗ്ദാനം ചെയ്യുന്നു. വിവിധ കാര്യങ്ങൾക്കായി റിവാർഡുകൾ റിഡീം ചെയ്യാം:

- – യാത്ര: ഫ്ലൈറ്റുകൾ, ഹോട്ടൽ താമസങ്ങൾ, വാടകയ്ക്ക് കാർ എടുക്കാൻ, അവധിക്കാല പാക്കേജുകൾ.

- – ക്യാഷ്ബാക്ക്: പർച്ചെയ്സുകളിൽ നേരിട്ട് ഒരു നിശ്ചിത തുക തിരികെ ലഭിക്കുന്നു.

- – സമ്മാന കൂപ്പൺ: സ്റ്റോർ അല്ലെങ്കിൽ റെസ്റ്റോറൻ്റ് ഗിഫ്റ്റ് കാർഡുകൾക്കായി പോയിൻ്റുകൾ റിഡീം ചെയ്യാം.

- – ചരക്ക്: ഉൽപ്പന്നങ്ങൾ വാങ്ങാൻ പോയിൻ്റുകൾ ഉപയോഗിക്കാം.

വ്യത്യസ്ത കാർഡുകൾ വ്യത്യസ്ത റിവാർഡ് ഘടനകൾ വാഗ്ദാനം ചെയ്യുന്നു. ചില കാർഡുകൾ ഫ്ലാറ്റ്-റേറ്റ് ക്യാഷ്ബാക്ക് വാഗ്ദാനം ചെയ്യുന്നു (എല്ലാ വാങ്ങലുകൾക്കും 1.5% പോലെ), മറ്റുള്ളവ പ്രത്യേക വിഭാഗങ്ങളിൽ ഉയർന്ന ക്യാഷ്ബാക്ക് നിരക്കുകൾ വാഗ്ദാനം ചെയ്യുന്നു (പലചരക്ക് അല്ലെങ്കിൽ ഡൈനിങ്ങിൽ 3% പോലെ). നിങ്ങളുടെ ചിലവ് ശീലങ്ങളെ അടിസ്ഥാനമാക്കി ശരിയായ റിവാർഡ് കാർഡ് തിരഞ്ഞെടുക്കുന്നത് നിങ്ങളുടെ സമ്പാദ്യം വർദ്ധിക്കാൻ സഹായിക്കും.

ഡി. പർച്ചെയ്സ് ഇൻഷുറൻസ്

പല ക്രെഡിറ്റ് കാർഡുകളും പർച്ചേസ് ഇൻഷുറൻസ് വാഗ്ദാനം ചെയ്യുന്നു, കാർഡ് ഉപയോഗിച്ച് വാങ്ങിയ വസ്തുക്കളുടെ മോഷണം, നഷ്ടം അല്ലെങ്കിൽ കേടുപാടുകൾ എന്നിവ ഇൻഷുറൻസിൽ ഉൾപ്പെടുന്നു. ചില കാർഡുകൾ ഉത്പന്ന നിർമ്മാതാവിൻ്റെ വാറൻ്റി നീട്ടുന്നു. അല്ലെങ്കിൽ നിങ്ങൾ വാങ്ങിയ വസ്തു വീണ്ടും വാങ്ങുമ്പോൾ വിലക്കിഴിവ് ലഭിച്ചേക്കാം.

ഇ. യാത്രാ ആനുകൂല്യങ്ങൾ

യാത്രാ കേന്ദ്രീകൃത ക്രെഡിറ്റ് കാർഡുകൾ പലപ്പോഴും ഇതുപോലുള്ള ആനുകൂല്യങ്ങൾ നൽകുന്നു:

- – ട്രാവൽ ഇൻഷുറൻസ്: യാത്ര റദ്ദാക്കൽ, കാലതാമസം അല്ലെങ്കിൽ ലഗേജ് നഷ്ടപ്പെടൽ എന്നിവയ്ക്കുള്ള കവറേജ്.

- – എയർപോർട്ട് ലോഞ്ചുകളിലേക്കുള്ള പ്രവേശനം: പ്രീമിയം ട്രാവൽ കാർഡുകളുടെ ഒരു ആനുകൂല്യം.

- – വിദേശ ഇടപാട് ഫീസ് ഇല്ല: അന്താരാഷ്ട്ര യാത്രക്കാർക്ക് ഉപകാരമുള്ള മികച്ച ആനുകൂല്യമാണിത്.

- – കാർ റെൻ്റൽ ഇൻഷുറൻസ്: വാടക കാറുകൾക്കുള്ള ഡബിൾ കവറേജ്.

- – ആഗോള സഹായ സേവനങ്ങൾ: നഷ്ടപ്പെട്ട പാസ്പോർട്ടുകൾ അല്ലെങ്കിൽ എമർജൻസി മെഡിക്കൽ റഫറലുകൾ പോലുള്ള യാത്രാ പ്രശ്നങ്ങളിൽ സഹായം.

എഫ്. പ്രാരംഭ ഓഫറുകൾ

പല ക്രെഡിറ്റ് കാർഡുകളും പുതുതായി ജോയിൻ ചെയ്യുന്ന സമയത്ത് പ്രാരംഭ ഓഫറുകൾ വാഗ്ദാനം ചെയ്യുന്നു, വാങ്ങലുകൾക്ക് 0% APR അല്ലെങ്കിൽ ഒരു നിശ്ചിത കാലയളവിലേക്കുള്ള ബാലൻസ് ട്രാൻസ്ഫറുകൾ (സാധാരണയായി 12-18 മാസം) പോലെയുള്ള ഓഫറുകൾ. വലിയ പർച്ചെയ്സുകൾക് ധനസഹായം നൽകുന്നതിനോ ഉയർന്ന പലിശയുള്ള കടം ഏകീകരിക്കുന്നതിനോ ഈ ഓഫറുകൾ ഉപയോഗപ്രദമാകും.

ജി. എമർജൻസി ഫണ്ട് ബാക്കപ്പ്

നിങ്ങൾക്ക് ആകസ്മികമായി പണത്തിന് ആക്സസ് ഇല്ലാത്ത സന്ദർഭങ്ങളിൽ, മെഡിക്കൽ ബില്ലുകൾക്കോ കാർ അറ്റകുറ്റപ്പണികൾക്കോ മറ്റ് അപ്രതീക്ഷിത ചെലവുകൾക്കോ ഒരു ക്രെഡിറ്റ് കാർഡിന് എമർജൻസി ഫണ്ടായി പ്രവർത്തിക്കാനാകും. കടത്തിൽ വീഴാതിരിക്കാൻ ഒരു തിരിച്ചടവ് പ്ലാൻ ഉണ്ടെന്ന് ഉറപ്പാക്കുക.

4. വിവിധ തരത്തിലുള്ള ക്രെഡിറ്റ് കാർഡുകൾ

വ്യത്യസ്ത ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനായി വിവിധ തരത്തിലുള്ള ക്രെഡിറ്റ് കാർഡുകൾ രൂപകൽപ്പന ചെയ്തിട്ടുണ്ട് :

എ. സ്റ്റാൻഡേർഡ് ക്രെഡിറ്റ് കാർഡുകൾ

ഈ കാർഡുകൾ ഒരു ക്രെഡിറ്റ് ലൈൻ വാഗ്ദാനം ചെയ്യുന്നു. എന്നാൽ പ്രത്യേക റിവാർഡുകളൊന്നും തന്നെ ഇല്ല. ലാളിത്യം ഇഷ്ടപ്പെടുന്നവർക്കും റിവാർഡ് പ്രോഗ്രാമുകളുടെ സങ്കീർണ്ണതകൾ കൈകാര്യം ചെയ്യാൻ ആഗ്രഹിക്കാത്തവർക്കും ഇവ അനുയോജ്യമാണ്.

ബി. റിവാർഡ് ക്രെഡിറ്റ് കാർഡുകൾ

റിവാർഡ് കാർഡുകൾ നിങ്ങളുടെ പർച്ചെയ്സുകൾക്ക് പോയിൻ്റുകളോ മൈലുകളോ ക്യാഷ്ബാക്കോ വാഗ്ദാനം ചെയ്യുന്നു. മികച്ച ഓപ്ഷനുകളുടെ ലഭ്യത നിങ്ങളുടെ സമ്പാദ്യ ശീലങ്ങൾ അനുസരിച്ചായിരിക്കും. ഉദാഹരണത്തിന്, പതിവ് യാത്രക്കാർക്ക് ട്രാവൽ റിവാർഡ് കാർഡുകളിൽ നിന്ന് പ്രയോജനം ലഭിച്ചേക്കാം, അതേസമയം പലചരക്ക് സാധനങ്ങൾക്കോ ഗ്യാസിനോ വേണ്ടി ധാരാളം ചെലവഴിക്കുന്നവർക്ക് ക്യാഷ്ബാക്ക് കാർഡ് തിരഞ്ഞെടുക്കാം.

സി. സെക്യൂർഡ് ക്രെഡിറ്റ് കാർഡുകൾ

സുരക്ഷിതമായ (സെക്യൂർഡ്) കാർഡുകൾക്ക് ഒരു ഡെപ്പോസിറ്റ് ആവശ്യമാണ്, അത് കൊളാറ്ററൽ ആയി പ്രവർത്തിക്കുന്നു. സാധാരണയായി നിങ്ങളുടെ ക്രെഡിറ്റ് പരിധിക്ക് തുല്യമായാണ് ഡെപ്പോസിറ്റുകൾ ഉണ്ടാവുക. ക്രെഡിറ്റുകൾ പരിചയമില്ലാത്തവർക്കോ ക്രെഡിറ്റ് സ്കോർ പുനർനിർമ്മിക്കേണ്ടതോ ആയ വ്യക്തികൾക്കായാണ് ഇത് രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്.

ഡി. വിദ്യാർത്ഥികൾക്കായുള്ള ക്രെഡിറ്റ് കാർഡുകൾ

സ്റ്റുഡന്റ് ക്രെഡിറ്റ് കാർഡുകൾ കോളേജ് വിദ്യാർത്ഥികൾക്കായി രൂപകൽപ്പന ചെയ്തിട്ടുള്ളവയാണ്, സാധാരണയായി കുറഞ്ഞ ക്രെഡിറ്റ് പരിധികളും കുറച്ച് റിവാർഡുകളും വാഗ്ദാനം ചെയ്യുന്നു. ജീവിതത്തിൽ നേരത്തെ തന്നെ ക്രെഡിറ്റ് സ്കോർ നിർമിക്കാൻ ഇവ നല്ല മാർഗമാണ്.

ഇ. ബിസിനസ് ക്രെഡിറ്റ് കാർഡുകൾ

ബിസിനസ്സ് കാർഡുകൾ കമ്പനികൾക്കോ ഫ്രീലാൻസർമാർക്കോ വേണ്ടി രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു, കൂടാതെ ബിസിനസ് സംബന്ധമായ ചെലവുകൾക്ക് (ഓഫീസ് സപ്ലൈസ് അല്ലെങ്കിൽ യാത്ര പോലുള്ളവ) അനുയോജ്യമായ റിവാർഡുകളുമായി വരുന്നു. അവർ ഉയർന്ന ക്രെഡിറ്റ് പരിധികളും ബിസിനസ്സ് ചെലവുകൾക്കായി മികച്ച ട്രാക്കിംഗ് ടൂളുകളും വാഗ്ദാനം ചെയ്യുന്നു.

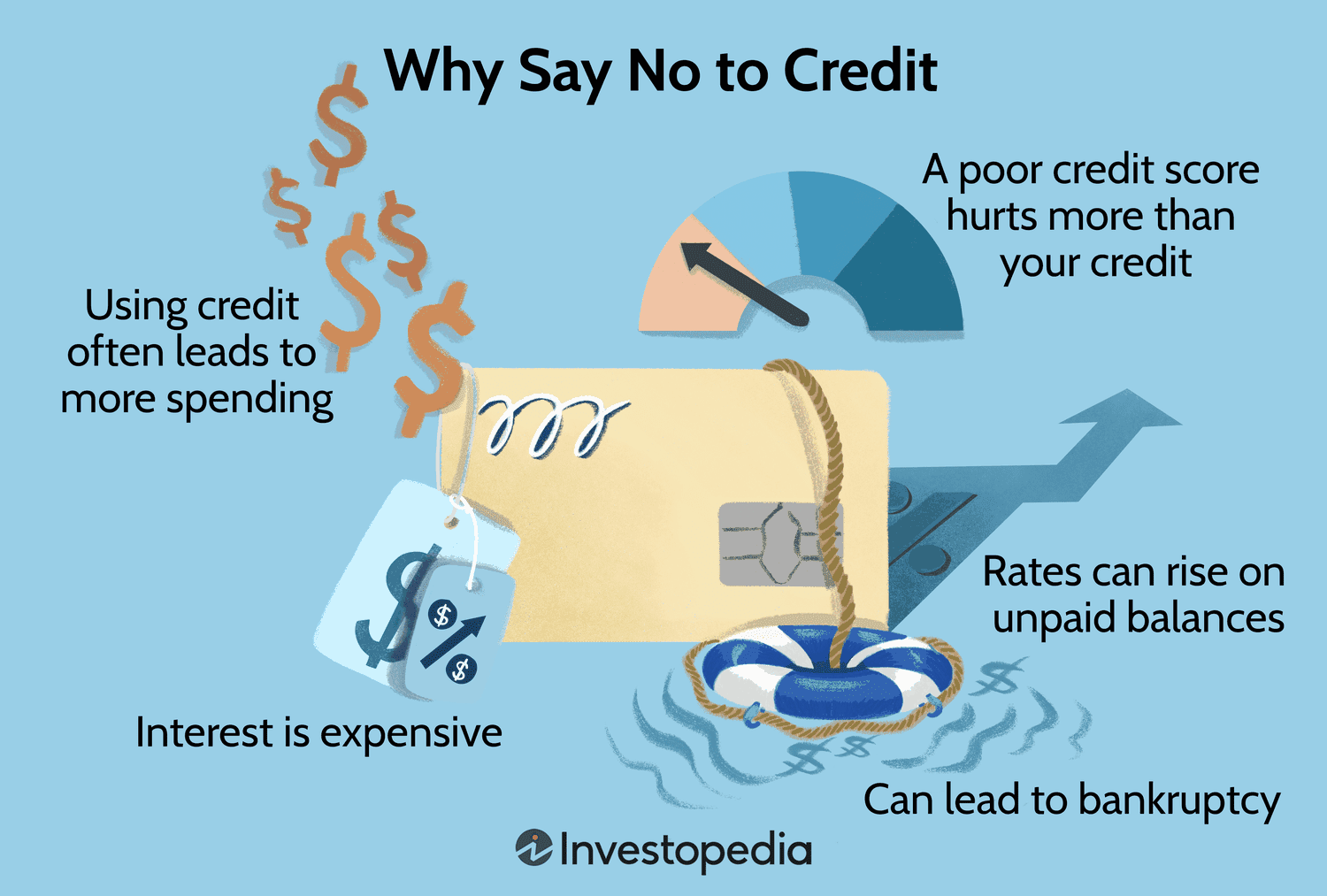

5.ക്രെഡിറ്റ് കാർഡ് ഉപയോഗത്തിലെ അപകടസാധ്യതകൾ

5.ക്രെഡിറ്റ് കാർഡ് ഉപയോഗത്തിലെ അപകടസാധ്യതകൾ

5.ക്രെഡിറ്റ് കാർഡ് ഉപയോഗത്തിലെ അപകടസാധ്യതകൾ

5.ക്രെഡിറ്റ് കാർഡ് ഉപയോഗത്തിലെ അപകടസാധ്യതകൾക്രെഡിറ്റ് കാർഡുകൾ നിരവധി ആനുകൂല്യങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നുണ്ടെങ്കിലും അവ വിവേകത്തോടെ ഉപയോഗിച്ചില്ലെങ്കിൽ സാമ്പത്തിക പ്രശ്നങ്ങളിലേക്കും നയിച്ചേക്കാം.

എ. ഉയർന്ന പലിശ നിരക്കുകൾ

മറ്റ് തരത്തിലുള്ള ക്രെഡിറ്റുകളെ അപേക്ഷിച്ച് ക്രെഡിറ്റ് കാർഡുകൾക്ക് പൊതുവെ ഉയർന്ന പലിശനിരക്ക് ഉണ്ട്. മാസം തോറും ബാലൻസ് എടുക്കുന്നത് ഗണ്യമായ പലിശ നിരക്കുകൾക്ക് കാരണമാകും, ഇത് കടം വർദ്ധിക്കുന്നതിലേക്ക് നയിച്ചേക്കാം.

ബി. കടബാധ്യത

ക്രെഡിറ്റ് ഉപയോഗിക്കുമ്പോൾ അമിതമായി ചിലവഴിച്ചു പോയേക്കാം, അത് കടക്കെണിയിലേക്ക് നയിക്കുന്നു. ഇതൊഴിവാക്കാനുള്ള ഏറ്റവും നല്ല മാർഗം ഓരോ മാസവും അടയ്ക്കാൻ കഴിയുന്ന തുക മാത്രം ഈടാക്കുക എന്നതാണ്.

സി. ഫീസ്

ചില ക്രെഡിറ്റ് കാർഡുകൾക്ക് വാർഷിക ഫീസ്, വൈകിയടയ്ക്കുമ്പോഴുള്ള ഫൈൻ, ബാലൻസ് ട്രാൻസ്ഫർ ഫീസ്, വിദേശ ഇടപാട് ഫീസ് എന്നിങ്ങനെയുള്ള ഫീസുകളുണ്ട്. വിശേഷിച്ചും ഫൈൻ പ്രിൻ്റ് വായിക്കുന്നതിൽ നിങ്ങൾ ശ്രദ്ധാലുവല്ലെങ്കിൽ ഇവ കെട്ടികിടക്കാം.

ഡി. ക്രെഡിറ്റ് സ്കോർ ഇംപാക്ട്

പേയ്മെൻ്റുകൾ നഷ്ടപ്പെടുകയോ ഉയർന്ന ബാലൻസുകൾ വഹിക്കുകയോ ധാരാളം ക്രെഡിറ്റ് കാർഡുകൾ എടുക്കുകയോ ചെയ്യുന്നത് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ പ്രതികൂലമായി ബാധിക്കും, ഇത് ലോണുകൾക്ക് യോഗ്യത നേടുന്നതിനോ ഭാവിയിൽ അനുകൂലമായ നിബന്ധനകൾ നേടുന്നതിനോ ബുദ്ധിമുട്ടാക്കും.

6. ക്രെഡിറ്റ് കാർഡ് : മികച്ച പേർസണൽ ഫിനാൻസ് ടൂളാണ്

വിവേകത്തോടെ ഉപയോഗിക്കുമ്പോൾ ക്രെഡിറ്റ് കാർഡുകൾ ശക്തമായ സാമ്പത്തിക ഉപകരണങ്ങളാണ്. അവ സൗകര്യപ്രദമാണ്, ക്രെഡിറ്റ് സ്കോർ ഉയർത്താൻ സഹായിക്കുന്നു, റിവാർഡുകൾ വാഗ്ദാനം ചെയ്യുന്നു, പർച്ചെയ്സുകൾക്കും യാത്രകൾക്കും ഓഫറുകൾ നൽകുന്നു. എന്നിരുന്നാലും, നിങ്ങളുടെ ബാലൻസ് പൂർണ്ണമായി അടച്ചും നിങ്ങളുടെ ചെലവുകൾ നിരീക്ഷിച്ചും നിങ്ങളുടെ ആവശ്യങ്ങൾക്ക് ശരിയായ കാർഡ് തിരഞ്ഞെടുക്കുന്നതിലൂടെയും അവ ഉത്തരവാദിത്തത്തോടെ കൈകാര്യം ചെയ്യേണ്ടത് അത്യാവശ്യമാണ്. അങ്ങനെ ചെയ്യുന്നതിലൂടെ, സാധ്യതയുള്ള അപകടങ്ങൾ ഒഴിവാക്കിക്കൊണ്ട് നിങ്ങൾക്ക് ക്രെഡിറ്റ് കാർഡുകളുടെ പ്രയോജനങ്ങൾ പൂർണ്ണതയോടെ ആസ്വദിക്കാനാകും.

Comments are closed.