ഇന്നത്തെ ഡിജിറ്റൽ യുഗത്തിൽ UPI (Unified Payments Interface) നമ്മുടെ ദൈനംദിന ജീവിതത്തിന്റെ അവിഭാജ്യ ഭാഗമായി മാറിയിരിക്കുന്നു. പണം ട്രാൻസ്ഫർ ചെയ്യുന്നതിനും ബില്ലുകൾ അടയ്ക്കുന്നതിനും വാങ്ങലുകൾ നടത്തുന്നതിനും UPI വളരെ സൗകര്യപ്രദമായ ഒരു മാർഗമാണ്. എന്നാൽ ഈ സൗകര്യത്തോടൊപ്പം സുരക്ഷാ അപകടസാധ്യതകളും ഉണ്ട്. ഇവിടെ നമ്മൾ UPI പേയ്മെന്റുകൾ സുരക്ഷിതമായി ഉപയോഗിക്കുന്നതിനുള്ള എല്ലാ വിവരങ്ങളും വിശദമായി പറയുന്നുണ്ട്.

1. UPI എന്താണ്? – അടിസ്ഥാന പരിചയം

UPI (Unified Payments Interface) ഇന്ത്യൻ നാഷണൽ പേയ്മെന്റ്സ് കോർപ്പറേഷൻ (NPCI) വികസിപ്പിച്ച ഒരു തൽക്ഷണ പേയ്മെന്റ് സിസ്റ്റമാണ്. ഇത് വിവിധ ബാങ്ക് അക്കൗണ്ടുകൾ തമ്മിൽ 24×7 പണം ട്രാൻസ്ഫർ ചെയ്യാൻ അനുവദിക്കുന്നു.

UPI യുടെ പ്രധാന സവിശേഷതകൾ:

വേഗത്തിലുള്ള ഇടപാടുകൾ: സെക്കൻഡുകൾക്കുള്ളിൽ പണം ട്രാൻസ്ഫർ 24×7 ലഭ്യത: ബാങ്ക് സമയത്തിന് പുറത്തും പ്രവർത്തിക്കുന്നു സൗജന്യ സേവനം: മിക്ക ഇടപാടുകൾക്കും ഫീസ് ഇല്ല എളുപ്പമുള്ള ഉപയോഗം: മൊബൈൽ നമ്പർ മാത്രം മതി

2. പ്രധാന UPI ആപ്പുകൾ

ബാങ്ക് അധിഷ്ഠിത ആപ്പുകൾ:

- BHIM: സർക്കാർ നിർമിത ഔദ്യോഗിക UPI ആപ്പ്

- SBI Pay: സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ ആപ്പ്

- HDFC Bank PayZapp: എച്ച്ഡിഎഫ്സി ബാങ്കിന്റെ പേയ്മെന്റ് ആപ്പ്

- ICICI iMobile Pay: ഐസിഐസിഐ ബാങ്കിന്റെ ഡിജിറ്റൽ വാലറ്റ്

മൂന്നാം കക്ഷി ആപ്പുകൾ:

- Google Pay (GPay): ഗൂഗിളിന്റെ പേയ്മെന്റ് പ്ലാറ്റ്ഫോം

- PhonePe: വാൾമാർട്ടിന്റെ ഉടമസ്ഥതയിലുള്ള ആപ്പ്

- Paytm: വൺ97 കമ്മ്യൂണിക്കേഷൻസിന്റെ ഡിജിറ്റൽ വാലറ്റ്

- Amazon Pay: അമസോണിന്റെ പേയ്മെന്റ് സേവനം

3. UPI സുരക്ഷാ അടിസ്ഥാനകാര്യങ്ങൾ

UPI PIN പ്രാധാന്യം:

UPI PIN നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിന്റെ സുരക്ഷയുടെ പ്രധാന ഘടകമാണ്. ഇത് 4-6 അക്ക വരുന്ന ഒരു രഹസ്യ കോഡാണ് എല്ലാ ഇടപാടുകൾക്കും ആവശ്യമായി വരുന്നത്.

രണ്ട്-ഘടക പ്രാമാണീകരണം:

- SIM കാർഡ് പ്രാമാണീകരണം: രജിസ്റ്റർ ചെയ്ത മൊബൈൽ നമ്പർ

- PIN പ്രാമാണീകരണം: രഹസ്യ UPI PIN

- ബയോമെട്രിക് പ്രാമാണീകരണം: ഫിംഗർപ്രിന്റ് അല്ലെങ്കിൽ ഫേസ് ലോക്ക്

4. സുരക്ഷിത UPI ഉപയോഗത്തിനുള്ള പ്രധാന നിയമങ്ങൾ

എ. UPI PIN സുരക്ഷ

ശക്തമായ PIN സൃഷ്ടിക്കുക:

- ജനനത്തീയതി, ഫോൺ നമ്പർ പോലുള്ള എളുപ്പം ഊഹിക്കാവുന്ന സംഖ്യകൾ ഒഴിവാക്കുക

- 1234, 0000 പോലുള്ള സീക്വൻഷ്യൽ നമ്പറുകൾ ഉപയോഗിക്കരുത്

- പതിവായി PIN മാറ്റുന്നത് നല്ലതാണ്

PIN സംരക്ഷണം:

- ആരോടും PIN പങ്കിടരുത്, കുടുംബാംഗങ്ങളോടും പോലും

- PIN എഴുതി വയ്ക്കരുത്, മനസ്സിൽ സൂക്ഷിക്കുക

- ആരെങ്കിലും കാണുന്നിടത്ത് PIN ടൈപ്പ് ചെയ്യരുത്

ബി. ആപ്പ് സുരക്ഷ

ഔദ്യോഗിക ആപ്പുകൾ മാത്രം ഉപയോഗിക്കുക:

- Google Play Store അല്ലെങ്കിൽ Apple App Store-ൽ നിന്ന് മാത്രം ഡൗൺലോഡ് ചെയ്യുക

- മൂന്നാം കക്ഷി സ്റ്റോറുകളിൽ നിന്ന് ആപ്പുകൾ ഇൻസ്റ്റാൾ ചെയ്യരുത്

- ആപ്പിന്റെ ഡെവലപ്പറും റേറ്റിംഗും പരിശോധിക്കുക

ആപ്പ് അപ്ഡേറ്റുകൾ:

- പതിവായി ആപ്പ് അപ്ഡേറ്റ് ചെയ്യുക

- സെക്യൂരിറ്റി പാച്ചുകൾ തൽക്ഷണം ഇൻസ്റ്റാൾ ചെയ്യുക

- പഴയ പതിപ്പുകൾ ഉപയോഗിക്കാതിരിക്കുക

സി. ഉപകരണ സുരക്ഷ

ഫോൺ സുരക്ഷ:

- ശക്തമായ സ്ക്രീൻ ലോക്ക് സജ്ജമാക്കുക (PIN, പാറ്റേൺ, ബയോമെട്രിക്)

- അനാവശ്യക ആപ്പുകൾ ഇൻസ്റ്റാൾ ചെയ്യരുത്

- പബ്ലിക് Wi-Fi-യിൽ UPI ഉപയോഗിക്കാതിരിക്കുക

SIM കാർഡ് സുരക്ഷ:

- SIM കാർഡിന് PIN ലോക്ക് സജ്ജമാക്കുക

- ഫോൺ നഷ്ടപ്പെട്ടാൽ ഉടൻ സേവന ദാതാവിനെ അറിയിക്കുക

- പതിവായി SIM സ്വാപ്പ് അലേർട്ടുകൾ പരിശോധിക്കുക

5. പൊതുവായ UPI തട്ടിപ്പുകളും അവ ഒഴിവാക്കുന്ന വഴികളും

എ. ഫിഷിംഗ് തട്ടിപ്പുകൾ

സാധാരണ സാഹചര്യങ്ങൾ:

- വ്യാജ ലിങ്കുകളോടെയുള്ള SMS-കൾ

- ബാങ്ക് ജീവനക്കാരൻ എന്ന വ്യാജേന വിളിക്കുന്നവർ

- “അക്കൗണ്ട് ബ്ലോക്ക് ആകും” എന്ന ഭീഷണി

സുരക്ഷാ നിർദ്ദേശങ്ങൾ:

- സംശയാസ്പദമായ ലിങ്കുകളിൽ ക്ലിക്ക് ചെയ്യരുത്

- ബാങ്കുകൾ ഒരിക്കലും PIN ചോദിക്കില്ല എന്ന് ഓർക്കുക

- ഔദ്യോഗിക ഫോൺ നമ്പറുകൾ പരിശോധിക്കുക

ബി. QR കോഡ് തട്ടിപ്പുകൾ

അപകടസാധ്യതകൾ:

- വ്യാജ QR കോഡുകൾ

- അധിക തുക ഈടാക്കുന്ന QR കോഡുകൾ

- വൈറസ് അടങ്ങിയ QR കോഡുകൾ

പ്രതിരോധ നടപടികൾ:

- QR കോഡ് സ്കാൻ ചെയ്യുന്നതിന് മുമ്പ് തുക പരിശോധിക്കുക

- അജ്ഞാത സ്രോതസ്സുകളിൽ നിന്നുള്ള QR കോഡുകൾ ഒഴിവാക്കുക

- എപ്പോഴും ഇടപാട് വിവരങ്ങൾ സ്ഥിരീകരിക്കുക

സി. വ്യാജ UPI ID-കൾ

തിരിച്ചറിയൽ രീതികൾ:

- മുൻകൂട്ടി അറിയാവുന്ന വ്യക്തികളുടെ UPI ID-കൾ പരിശോധിക്കുക

- അക്ഷരപ്പിശകുകൾ കാണുന്ന UPI ID-കൾ സംശയിക്കുക

- ഔദ്യോഗിക വ്യാപാരികളുടെ VPA പരിശോധിക്കുക

6. പ്രധാന സുരക്ഷാ ക്രമീകരണങ്ങൾ

എ. ആപ്പ് ലോക്ക് സജ്ജീകരണം

ആപ്പ് ലോക്ക് പ്രാധാന്യം:

- മൊബൈൽ കൈമാറ്റം ചെയ്യുമ്പോഴുള്ള സുരക്ഷ

- ആകസ്മിക ഇടപാടുകൾ തടയൽ

- കുട്ടികൾ ആപ്പ് ഉപയോഗിക്കുന്നത് തടയൽ

സജ്ജമാക്കൽ രീതി:

- ആപ്പ് സെറ്റിംഗ്സിൽ പോകുക

- ‘സെക്യൂരിറ്റി’ വിഭാഗം തിരഞ്ഞെടുക്കുക

- ‘ആപ്പ് ലോക്ക്’ എനേബിൾ ചെയ്യുക

- PIN/പാറ്റേൺ/ബയോമെട്രിക് സജ്ജമാക്കുക

ബി. ഇടപാട് പരിധി നിശ്ചയിക്കൽ

ദൈനംദിന പരിധികൾ:

- വ്യക്തിഗത ആവശ്യങ്ങൾക്കനുസരിച്ച് പരിധി നിശ്ചയിക്കുക

- അധിക വലിയ തുക ഇടപാടുകൾക്ക് അധിക പ്രാമാണീകരണം

- എമർജൻസികൾക്കായി ചെറിയ റിസർവ് തുക

പരിധി നിർണ്ണയ ഘടകങ്ങൾ:

- മാസ വരുമാനം

- ദൈനംദിന ചെലവുകൾ

- എമർജൻസി ആവശ്യങ്ങൾ

സി. അറിയിപ്പ് ക്രമീകരണങ്ങൾ

SMS അലേർട്ടുകൾ:

- എല്ലാ ഇടപാടുകൾക്കും SMS എനേബിൾ ചെയ്യുക

- ബാലൻസ് കുറവാകുമ്പോഴുള്ള അലേർട്ടുകൾ

- വിജയകരമായ/പരാജയപ്പെട്ട ഇടപാടുകളുടെ അറിയിപ്പുകൾ

ഇമെയിൽ അറിയിപ്പുകൾ:

- മാസ സ്റ്റേറ്റ്മെന്റുകൾ

- കാർഡ് അല്ലെങ്കിൽ അക്കൗണ്ട് മാറ്റങ്ങൾ

- സുരക്ഷാ മുന്നറിയിപ്പുകൾ

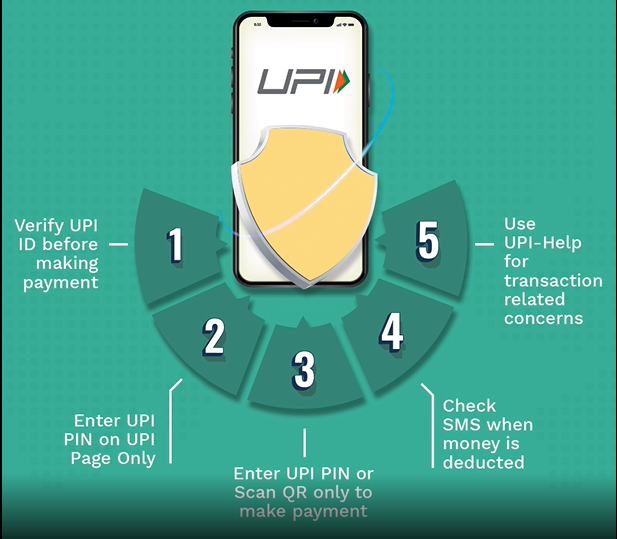

7. സുരക്ഷിത ഇടപാട് നടപടിക്രമങ്ങൾ

എ. ഇടപാട് പൂർവ്വ പരിശോധന

സ്വീകർത്താവ് വിവരങ്ങൾ:

- പേര് ശരിയാണോ എന്ന് ഉറപ്പാക്കുക

- UPI ID അല്ലെങ്കിൽ ഫോൺ നമ്പർ സ്ഥിരീകരിക്കുക

- അജ്ഞാത വ്യക്തികൾക്ക് പണം അയയ്ക്കുന്നത് ഒഴിവാക്കുക

തുക സ്ഥിരീകരണം:

- അയയ്ക്കുന്ന തുക രണ്ടുതവണ പരിശോധിക്കുക

- ഡെസിമൽ പോയിന്റുകൾ ശ്രദ്ധിക്കുക

- അധിക പൂജ്യങ്ങൾ ഇല്ലെന്ന് ഉറപ്പാക്കുക

ബി. ഇടപാട് സമയത്തെ ശ്രദ്ധ

പരിസ്ഥിതി പരിശോധന:

- സുരക്ഷിതമായ സ്ഥലത്ത് ഇടപാട് നടത്തുക

- മറ്റുള്ളവർ സ്ക്രീൻ കാണാതിരിക്കാൻ ശ്രദ്ധിക്കുക

- അത്യാഹിതങ്ങളിൽ മാത്രം പബ്ലിക് സ്ഥലങ്ങളിൽ ഇടപാട് നടത്തുക

സമയ പരിമിതി:

- വൈകുന്നേരം/രാത്രി സമയത്ത് വലിയ തുക അയയ്ക്കാതിരിക്കുക

- ബാങ്ക് സമയത്ത് വലിയ ഇടപാടുകൾ നടത്തുക

- അടിയന്തര ഇടപാടുകൾക്ക് മാത്രം എപ്പോഴും ലഭ്യമായ സേവനം ഉപയോഗിക്കുക

സി. ഇടപാട് ശേഷം നടപടികൾ

രസീത് പരിശോധന:

- ഇടപാട് വിജയകരമായോ എന്ന് സ്ഥിരീകരിക്കുക

- അക്കൗണ്ട് ബാലൻസ് പരിശോധിക്കുക

- പരാജയപ്പെട്ട ഇടപാടുകളുടെ സ്റ്റാറ്റസ് നിരീക്ഷിക്കുക

രേഖാമൂലമുള്ള പ്രമാണീകരണം:

- ഇടപാടുകളുടെ സ്ക്രീൻഷോട്ട് എടുക്കുക

- ബാങ്ക് സ്റ്റേറ്റ്മെന്റിൽ പ്രതിഫലിക്കുന്നുണ്ടോ എന്ന് പരിശോധിക്കുക

- തർക്കങ്ങൾക്കായി രേഖകൾ സൂക്ഷിക്കുക

8. പ്രത്യേക സാഹചര്യങ്ങളിലെ സുരക്ഷ

എ. യാത്രാ സമയത്ത്

റോമിംഗ് സമയത്ത്:

- വിദേശത്ത് അനാവശ്യ ഇടപാടുകൾ ഒഴിവാക്കുക

- റോമിംഗ് നെറ്റ്വർക്കിന്റെ സുരക്ഷ പരിശോധിക്കുക

- അന്താരാഷ്ട്ര ഇടപാടുകൾക്ക് മുൻകൂർ അനുമതി എടുക്കുക

പബ്ലിക് ട്രാൻസ്പോർട്ടിൽ:

- തിരക്കുള്ള സമയങ്ങളിൽ ഇടപാട് ഒഴിവാക്കുക

- വാഹനത്തിൽ വയ്ഫൈ ഉപയോഗിക്കരുത്

- സീറ്റിൽ സുരക്ഷിതമായി ഇരുന്ന് മാത്രം ഇടപാട് നടത്തുക

ബി. എമർജൻസി സാഹചര്യങ്ങൾ

ഫോൺ മോഷണം/നഷ്ടം:

- ഉടൻ നെറ്റ്വർക്ക് പ്രൊവൈഡറിനെ വിളിക്കുക

- SIM ബ്ലോക്ക് ചെയ്യുക

- ബാങ്കിനെ അറിയിക്കുക

- UPI ആപ്പുകൾ ബ്ലോക്ക് ചെയ്യുക

- അക്കൗണ്ട് മോണിറ്റർ ചെയ്യുക

സംശയാസ്പദമായ പ്രവർത്തനം:

- ഇടപാട് ഹിസ്റ്ററി പതിവായി പരിശോധിക്കുക

- അജ്ഞാതമായ ഇടപാടുകൾ കണ്ടെത്തിയാൽ ഉടൻ ബാങ്കിനെ അറിയിക്കുക

- സൈബർ ക്രൈം സെല്ലിൽ പരാതി നൽകുക

9. വിവിധ ആപ്പുകളുടെ സുരക്ഷാ സവിശേഷതകൾ

Google Pay (GPay):

സവിശേഷതകൾ:

- Google-ന്റെ AI-അധിഷ്ഠിത സുരക്ഷ

- ഉപകരണ ലോക്ക് ഇന്റഗ്രേഷൻ

- 24×7 ഹെൽപ്ലൈൻ സപ്പോർട്ട്

- ഓട്ടോമാറ്റിക് ഫ്രോഡ് ഡിറ്റക്ഷൻ

കൂടുതൽ സുരക്ഷയ്ക്ക്:

- ലോക്ക് സ്ക്രീൻ എനേബിൾ ചെയ്യുക

- വലിയ ഇടപാടുകൾക്ക് അധിക പ്രാമാണീകരണം

- പതിവായി ആപ്പ് അപ്ഡേറ്റ് ചെയ്യുക

PhonePe:

സുരക്ഷാ സവിശേഷതകൾ:

- 256-bit SSL എൻക്രിപ്ഷൻ

- ബയോമെട്രിക് ലോഗിൻ

- പിൻ പ്രൊട്ടക്ഷൻ

- റിയൽ-ടൈം ട്രാൻസാക്ഷൻ അലേർട്ടുകൾ

Paytm:

സുരക്ഷാ ഓപ്ഷനുകൾ:

- ടു-ഫാക്ടർ ഓതന്റിക്കേഷൻ

- വാലറ്റ് പാസ്കോഡ്

- ഇടപാട് ലിമിറ്റ് സജ്ജീകരണം

- സസ്പിഷ്യസ് ആക്ടിവിറ്റി മോണിറ്ററിംഗ്

10. നിയമപരമായ സംരക്ഷണവും അവകാശങ്ങളും

ഉപഭോക്തൃ അവകാശങ്ങൾ:

തെറ്റായ ഇടപാടുകൾക്കുള്ള സംരക്ഷണം:

- 24 മണിക്കൂറിനുള്ളിൽ തെറ്റായ ഇടപാട് റിപ്പോർട്ട് ചെയ്താൽ പൂർണ്ണ റീഫണ്ട്

- 4-7 ദിവസത്തിനുള്ളിൽ പരാതി പരിഹാരം

- NPCI നിർദ്ദേശങ്ങൾ പ്രകാരം സീറോ ലയബിലിറ്റി

പരാതി പരിഹാര സംവിധാനം:

- ആദ്യ ഘട്ടം: ആപ്പിലെ ഹെൽപ്ലൈൻ വഴി

- രണ്ടാം ഘട്ടം: ബാങ്കിന്റെ കസ്റ്റമർ കെയർ

- മൂന്നാം ഘട്ടം: ബാങ്കിംഗ് ഓംബുഡ്സ്മാൻ

- അവതിയ ഘട്ടം: കൺസ്യൂമർ കോടതി

RBI നിർദ്ദേശങ്ങൾ:

- ഉപഭോക്താവിന്റെ കുറ്റമില്ലാത്ത തെറ്റിടപാടുകൾക്ക് പൂർണ്ണ ബാധ്യത ബാങ്കിന്

- 1 ദിവസത്തിനുള്ളിൽ റീഫണ്ട് പ്രക്രിയ ആരംഭിക്കണം

- പരമാവധി 10 പ്രവൃത്തി ദിവസത്തിനുള്ളിൽ പണം തിരിച്ചു കിട്ടണം

11. സൈബർ ക്രൈം തടയലും റിപ്പോർട്ടിംഗും

തട്ടിപ്പ് തിരിച്ചറിയൽ:

സാധാരണ മുന്നറിയിപ്പ് സൂചനകൾ:

- അനാവശ്യ തിടുക്കം കാണിക്കൽ

- വ്യക്തിഗത വിവരങ്ങൾ ചോദിക്കൽ

- “ലിമിറ്റഡ് ഓഫർ” എന്ന വാക്കുകൾ

- അജ്ഞാത നമ്പറുകളിൽ നിന്നുള്ള വിളികൾ

റിപ്പോർട്ടിംഗ് പ്രക്രിയ:

- ഉടനടി: ആപ്പിലെ റിപ്പോർട്ട് ബട്ടൺ ഉപയോഗിക്കുക

- ബാങ്കിനെ അറിയിക്കുക: കസ്റ്റമർ കെയർ നമ്പറിൽ വിളിക്കുക

- സൈബർ സെൽ: 1930 നമ്പറിൽ വിളിക്കുക

- ഓൺലൈൻ പരാതി: cybercrime.gov.in-ൽ പരാതി രേഖപ്പെടുത്തുക

ആവശ്യമായ രേഖകൾ:

- ഇടപാട് ID

- സ്ക്രീൻഷോട്ടുകൾ

- SMS അലേർട്ടുകൾ

- തട്ടിപ്പുകാരന്റെ കോൺടാക്റ്റ് വിവരങ്ങൾ

12. പ്രത്യേക ഗ്രൂപ്പുകൾക്കുള്ള സുരക്ഷാ നിർദ്ദേശങ്ങൾ

പ്രായമായവർക്കുള്ള നിർദ്ദേശങ്ങൾ:

സാങ്കേതിക സഹായം:

- കുടുംബാംഗങ്ങളുടെ സഹായം തേടുക

- ബാങ്ക് ബ്രാഞ്ചിൽ നിന്ന് പരിശീലനം നേടുക

- ലളിതമായ ആപ്പുകൾ തിരഞ്ഞെടുക്കുക

സുരക്ഷാ മുൻകരുതലുകൾ:

- വലിയ തുക ഇടപാടുകൾ ഒഴിവാക്കുക

- പരിചിതരായ വ്യക്തികളോടു മാത്രം പണം അയയ്ക്കുക

- സംശയം തോന്നിയാൽ കുടുംബാംഗങ്ങളോട് ചോദിക്കുക

വിദ്യാർത്ഥികൾക്കുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങൾ:

പോക്കറ്റ് മണി മാനേജ്മെന്റ്:

- ദിവസവും പരിശോധിക്കാവുന്ന പരിധി നിശ്ചയിക്കുക

- മാതാപിതാക്കളുമായി അക്കൗണ്ട് ലിങ്ക് ചെയ്യുക

- അനാവശ്യ ഓൺലൈൻ ഷോപ്പിംഗ് ഒഴിവാക്കുക

ചെറുകിട ബിസിനസ് ഉടമകൾക്ക്:

പേയ്മെന്റ് കളക്ഷൻ:

- ഔദ്യോഗിക QR കോഡ് മാത്രം ഉപയോഗിക്കുക

- ദിവസാവസാനം ട്രാൻസാക്ഷൻ റിപ്പോർട്ട് പരിശോധിക്കുക

- കാഷ് അക്കൗണ്ടിംഗുമായി UPI പേയ്മെന്റുകൾ മാച്ച് ചെയ്യുക

13. ഫ്യൂച്ചർ സെക്യൂരിറ്റി ട്രെന്ഡുകൾ

വരാനിരിക്കുന്ന സുരക്ഷാ സവിശേഷതകൾ:

ബയോമെട്രിക് പ്രാമാണീകരണം:

- വോയിസ് റെക്കഗ്നിഷൻ

- ഐറിസ് സ്കാനിംഗ്

- ഫേഷ്യൽ റെക്കഗ്നിഷൻ

- ഹാർട്ട് റേറ്റ് മോണിറ്ററിംഗ്

AI-അധിഷ്ഠിത സുരക്ഷ:

- റിയൽ-ടൈം ഫ്രോഡ് ഡിറ്റക്ഷൻ

- ബിഹേവിയറൽ ആനാലിസിസ്

- പ്രെഡിക്റ്റീവ് സെക്യൂരിറ്റി

- അഡാപ്റ്റീവ് ഓതന്റിക്കേഷൻ

ബ്ലോക്ക്ചെയിൻ ഇന്റഗ്രേഷൻ:

- ഡിസെൻട്രലൈസ്ഡ് ഐഡന്റിറ്റി വെരിഫിക്കേഷൻ

- സ്മാർട്ട് കരാറുകൾ അധിഷ്ഠിത പേയ്മെന്റുകൾ

- ഇമ്മ്യൂട്ടബിൾ ട്രാൻസാക്ഷൻ ലോഗുകൾ

14. എമർജൻസി കോൺടാക്റ്റുകളും റിസോഴ്സുകളും

അത്യാവശ്യ ഫോൺ നമ്പറുകൾ:

സൈബർ ക്രൈം:

- ദേശീയ സൈബർ ക്രൈം ഹെൽപ്ലൈൻ: 1930

- ബാങ്കിംഗ് ഓംബുഡ്സ്മാൻ: 14448

പ്രധാന ബാങ്കുകളുടെ കസ്റ്റമർ കെയർ:

- SBI: 1800 1111 109

- HDFC: 1800 2700 3333

- ICICI: 1800 1080

- Axis Bank: 1800 419 5959

UPI ആപ്പ് സപ്പോർട്ട്:

- Google Pay: 1800 419 0157

- PhonePe: 1800 419 0157

- Paytm: 0120 4456 456

ഓൺലൈൻ റിസോഴ്സുകൾ:

- NPCI വെബ്സൈറ്റ്: npci.org.in

- RBI വെബ്സൈറ്റ്: rbi.org.in

- സൈബർ ക്രൈം പോർട്ടൽ: cybercrime.gov.in

15. നിഗമനവും പ്രധാന പോയിന്റുകൾ

ഓർക്കേണ്ട പ്രധാന കാര്യങ്ങൾ:

സുരക്ഷയുടെ സുവർണ്ണ നിയമങ്ങൾ:

- PIN ആരോടും പങ്കിടരുത് – കുടുംബാംഗങ്ങളോടും പോലും

- ഇടപാടുകൾ സ്ഥിരീകരിക്കുക – അയയ്ക്കുന്നതിന് മുമ്പ് എല്ലാം പരിശോധിക്കുക

- പതിവായി മോണിറ്റർ ചെയ്യുക – ബാങ്ക് സ്റ്റേറ്റ്മെന്റുകൾ നിരീക്ഷിക്കുക

- സംശയം തോന്നിയാൽ റിപ്പോർട്ട് ചെയ്യുക – താമസിക്കാതെ അധികൃതരെ അറിയിക്കുക

സുരക്ഷിത UPI ഉപയോഗത്തിനുള്ള ചെക്ക്ലിസ്റ്റ്:

ദൈനംദിന പരിശോധനകൾ:

- [ ] ആപ്പ് ലോക്ക് എനേബിൾ ചെയ്തിട്ടുണ്ടോ?

- [ ] പിൻ കോഡ് സുരക്ഷിതമാണോ?

- [ ] SMS അലേർട്ടുകൾ വരുന്നുണ്ടോ?

- [ ] ഇടപാട് ഹിസ്റ്ററി പരിശോധിച്ചോ?

പ്രതിമാസ പരിശോധനകൾ:

- [ ] ആപ്പ് അപ്ഡേറ്റുകൾ ഇൻസ്റ്റാൾ ചെയ്തോ?

- [ ] ബാങ്ക് സ്റ്റേറ്റ്മെന്റ് വെരിഫൈ ചെയ്തോ?

- [ ] ഇടപാട് പരിധികൾ റിവ്യൂ ചെയ്തോ?

- [ ] സുരക്ഷാ സെറ്റിംഗുകൾ പരിശോധിച്ചോ?

അവസാന വാക്കുകൾ:

UPI എന്നത് നമ്മുടെ ജീവിതത്തെ വളരെയധികം സൗകര്യപ്രദമാക്കിയ ഒരു സാങ്കേതികവിദ്യയാണ്. എന്നാൽ ഈ സൗകര്യം സുരക്ഷിതമായി ആസ്വദിക്കാൻ നമ്മൾ ജാഗ്രതയോടെ ഇരിക്കണം. മുകളിൽ പറഞ്ഞ എല്ലാ നിർദ്ദേശങ്ങളും പാലിച്ചാൽ UPI ഉപയോഗിക്കുന്നത് പൂർണ്ണമായും സുരക്ഷിതമാക്കാം.

സുരക്ഷ എന്നത് ഒരു തുടർച്ചയായ പ്രക്രിയയാണ്, ഒറ്റത്തവണ ചെയ്യുന്ന കാര്യമല്ല. സാങ്കേതികവിദ്യ മാറിക്കൊണ്ടിരിക്കുമ്പോൾ, നമ്മുടെ സുരക്ഷാ രീതികളും അപ്ഡേറ്റ് ചെയ്തുകൊണ്ടിരിക്കണം.

എപ്പോഴും ഓർക്കുക: സൗകര്യത്തിനപ്പുറം സുരക്ഷയും പ്രധാനമാണ്. സംശയം തോന്നുമ്പോൾ പണം അയയ്ക്കരുത്, സഹായം തേടുക.

ഡിസ്ക്ലെയിമർ: ഈ ഗൈഡ് പൊതുവായ വിവരങ്ങൾ മാത്രമാണ് നൽകുന്നത്. പ്രത്യേക സാഹചര്യങ്ങളിൽ നിങ്ങളുടെ ബാങ്കിന്റെയോ സേവന ദാതാവിന്റെയോ നിർദ്ദേശങ്ങൾ പാലിക്കുക. സാങ്കേതിക പുരോഗതിയനുസരിച്ച് സുരക്ഷാ നയങ്ങൾ മാറിക്കൊണ്ടിരിക്കും, അതിനാൽ പതിവായി അപ്ഡേറ്റുകൾ പരിശോധിക്കുക.

Comments are closed.